2017年的成都楼市,更多的品牌开发商加入“改善”这场游戏,更多的高端产品线开始布局,更多的高价地等待用高端产品来化解,更多的板块、区域要用“改善”、“高端”来给自己定调……因此我们说成都楼市进入到改善的“深水”之年。

改善“深水”年,这些问题都在等待着答案:

◆ 品牌浪潮之中,谁的“水性”更好?

◆ 产品对抗之下,谁的技艺更高?

◆ 高价地谋生迷局里,谁最善于制造需求并找到客户买单?

◆ 楼市改善区域百花齐放,拿什么来左右客户的选择?

城南无疑仍将是改善市场的焦点所在,高品质楼盘、品牌开发商在这里云集,改善需求的换房者和投资者关注的目光在这里交汇,然而就算是在城南,“改善”也面临着诸多“谜之”尴尬。化解了这些尴尬,便找到了改善“深水”之年的突破路径。

尴尬点1 :一个成功的大源是否可以被复制到整个城南?

不断的城市南迁步伐,是驱赶买房群体最强劲的动力。当下城南最为火爆的无疑是大源板块,这里不仅曾承接了桐梓林、紫荆南迁的大批高净值人群,更成为过去十年城南快速发展的一个缩影。

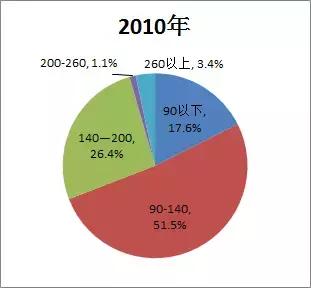

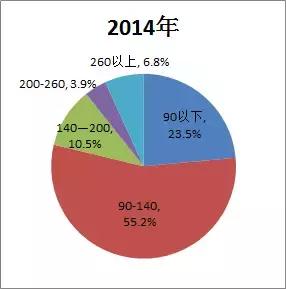

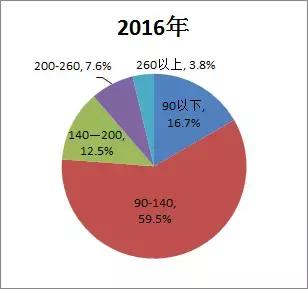

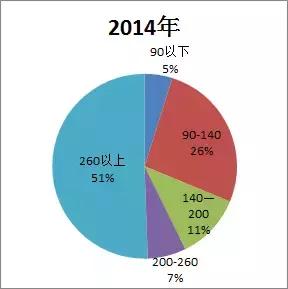

△大源板块在2010年、2014年、2016年的住宅产品成交占比变化图

△大源板块炙手可热

作为城南置业热点的大源板块,在过去的几年中,90-140㎡成为了的成交主力。这与大源近十年的发展,不断聚集南迁产业人口,从刚需到首改,再到次改的市场发展轨迹不无关联。

但也正因如此,作为一个住宅开发接近尾声的板块,其市场格局已经形成,整体无法摆脱首改产品集中的局面,且顺着可供开发地块日益减少,难免面临有市无价的尴尬。

但城南本来就不缺“热点”。

大源的发展轨迹,给正在兴起的华府、麓山-麓湖等板块的发展提出了思考:是复制站南、大源的发展过程,等待市场自然成熟,还是接棒吃进外溢的高端改善客群?

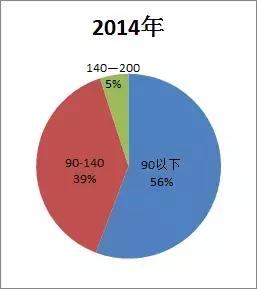

△华府板块在2011年、2014年、2016年的住宅产品成交占比变化图

△麓山-麓湖板块在2010年、2014年、2016年的住宅产品成交占比变化图

其实从数据来看,2010年—2016年间,华府、麓山-麓湖板块已经吃进了大量站南、大源板块外溢客群,其产品组合也发生了明显变化,不同的是,两个板块的产品组合差异特征明显。

在过去的5年间,华府板块从90㎡主打扩充到了90-140㎡的首改产品区间主打,顺利承接了大源外溢的客户。

△华府板块项目以首改居多

而一直被认为是高端低密度物业区域的麓山-麓湖板块,则形成了90-260㎡跨度较大,分布平均的产品层级。

△麓湖麒麟荟实景图

以麓湖为例,曾经被市场误认为是一个主打高端物业的项目,却在2016推出全新的轻奢产品系,并豪夺当年销冠。令人意外的是,当市场认为其将继续这一思路时,2017年开年,麓湖却推出170-300㎡大平层,再次杀回高端改善物业市场,其产品线之丰富,打法之多变,值得关注。

尴尬点2 :满足的生活“刚性需求”是否可以满足改善置业的“任性需求”

站南、大源成为改善置业的区域是源于整体环境的成熟。但不得不说,其商业、生活、教育配套仍然是以满足生活的“刚性需求”为主,对于高端改善甚至再改置业,并不能供更多“意外的惊喜”。

城南发展的下一步无疑是挺进天府新区的腹地。作为新区,天府新区在城市生态基底、交通体系构建方面,无疑吸纳了之前多个新区的经验,其城市的整体框架已然成型,也不乏亮眼之作。

从规划角度来看:

天府新区在设定秦皇寺、科学城几个核心功能板块后,将居住与产业的功能下放至多个“产城一体”的小单元里,每个单元里不仅有完善的交通、市政、教育配套规划,更多的通过市场手段,形成自身的特色,让置业城南也进入到个性化时代。

△天府新区秦皇寺效果图

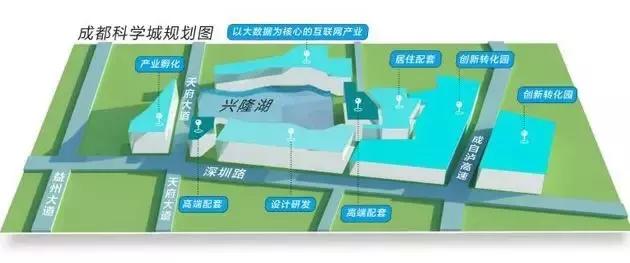

△兴隆湖科学城规划图

麓湖生态城首席设计师罗立平去年响亮地提出,麓湖将是一座“mix之城”——其核心在于,麓湖对城市体系的打造不仅仅是以引入学校、商业为目标,而是依托学校形成泛教育产业和教育的多元发展,而商业体系上也会根据消费人群的不同,设计出城际商业、家庭商业、度假商业等多种消费模式,最终形成以湖泊绿地为生态基底,产业、商业接轨国际的生活型城市板块。

△麓湖生态城城市级商业水镇效果图,产业、居住、教育、商业、城市公共艺术展演等功能单位在起步区同步建设

除了麓湖生态城,蔚蓝卡地亚花园城同样在2016年亮相时就全面披露了项目的业态规划,包含了精品度假酒店、风情商业街区、高端会所等生活配套的花园城项目,在产品的规划设计之前,更关注的仍是给未来的使用者提供怎样的居住环境。

尴尬点3 :贵过别墅的大平层凭啥买单?

别墅用地禁供,低密度物业用地稀缺——传统低密度物业已不可能成为改善产品的主流而大平层则日益成为改善型物业的主流产品。从国内一线城市数据看,再改和高端物业普遍将大平层产品的主力面积区间设置在了200㎡以上。

而对尚未完全跳过140㎡这个坎的成都改善客群来说,比别墅还贵的大平层,到底怎样才能让说服他们买单?

过去的几年中,银泰中心、麓湖生态城、卡地亚花园城等品牌项目,都曾推出200㎡以上的平层产品试水,这类面积和总价区间介于“主流平层产品”和“别墅型产品”之间的“大平层”,绝不只是从面积区间填补市场空白,其在空间设计、装修配置、环境资源方面均具备了与同等价位别墅物业对抗的能力,拦截了别墅级改善客群。

麓湖2014年推出的麒麟荟项目,主力面积区间为200-400㎡,价格持平甚至超出主城区的大部分同类物业,当时市场判断这将是一个叫好但难叫座的产品。

△夕阳下的麓湖麒麟荟

但大跌眼镜的是,该项目不仅完成了麓湖在高层物业的站位,更在销售环节高歌猛进,7个月完成销售目标。据透露,其客群中不乏大量别墅物业拥有者,其中既有对稀缺资源进行占有,更有出于对居住舒适度考虑而主动要求回归大平层的客户。

△麓湖生态城即将推出的天玑幻影大平层产品意境图

2017年,位于热点区域麓山-麓湖板块的麓湖生态城、蔚蓝卡地亚花园城项目不约而同的推出了200平上下的大平层产品。其中,麓湖更是时隔两年重回高端大平层市场,新产品既有170—300平方米的清水大平层,也有195-280㎡的精装大平层,两个新产品组团案名“天玑幻影”和“天星月影”更是以一种极具想象力方式引起了市场注意,目标直指高端改善型置业客户。

△麓湖生态城即将推出的大平层产品组团天玑幻影、天星月影均拥有绝佳的一线湖景资源和开阔的景观视野

当然,对麓湖生态城更重要也更有价值的关注,应该是其大平层产品的设计理念、所精准定位的客群特征、以及近期计划推出的大平层产品的销售价格和销售成绩。因为从某种程度上讲,麓湖生态城在今年的全产品线推新动作和面积区间上“挑战极限”的大平层产品,是进入改善“深水年”的城南所有改善型项目都正在探索竞技新姿势、新技能。

锐理数据2017-03-15 09:52:40

锐理数据2017-03-15 09:52:40