成都集中供地,千呼万唤始出来。

5月8日,成都市公共资源交易服务中心发布了2021年成都批集中供地公告。

公告明确,成都市“12+2”区域住宅用地三批次集中供应时序分别为2021年5月、7-8月、10-11月,每批次拟供地规模约3500亩,均采取“限房价、定品质、竞地价”拍卖措施。

6月7日-6月11日,将有共40宗土地走上拍卖席,总出让面积超过3400亩。

(成都批次集中供地信息)

1、考虑到下一次供地得再等一段时间,成都各区域都拿出了“压箱底”的好地,房企的研判工作也会异常忙碌。不过据锐理君了解,前期很多房企已经介入过相关地块的研判,应该说接下来的工作难度系数不会太大。

2、拍卖以增价方式自由竞价,拍卖宗地均采取“设置可售商品住房清水销售均价+配建并自持固定体量租赁住房+设置土地限价+续竞自持租赁住房面积比例”方式进行拍卖。

3、从供地整体分布来看,成都主城六区共有14宗,天府新区共有5宗,郊区共有21宗。

4、细分区域来看,天府新区(5宗)和高新区(4宗)出人意料地成为此次供应的主力军,成华(3宗)、武侯(2宗)、金牛(2宗)、青羊(2宗)等紧随其后,锦江(1宗)数量。

5、郊区区域,郫都(5宗)、青白江(4宗)、温江(4宗)供应宗数排名前列,新津(3宗)、双流(2宗)、龙泉驿(2宗)紧随其后,新都仅1宗。

6、批次待出让的40宗地中,有2宗20亩及以下的小地块(天府新区秦皇寺1宗,金牛区交通巷1宗),有5宗规模在20亩与30亩之间。统计显示,2016年至2020年,成都中心城区有4宗用地面积不足10亩(7.53亩)成交。小地块是不是中小房企的机会?(详情点击)

7、从前期其它城市的反馈来看,如果拍卖时间过于集中,很容易造成企业现场的盲目追涨,思考转圜的余地也不大。成都此次的集中拍卖的时间跨度相对较长(共5天),应该说给房企留有相对充足的举牌空间。

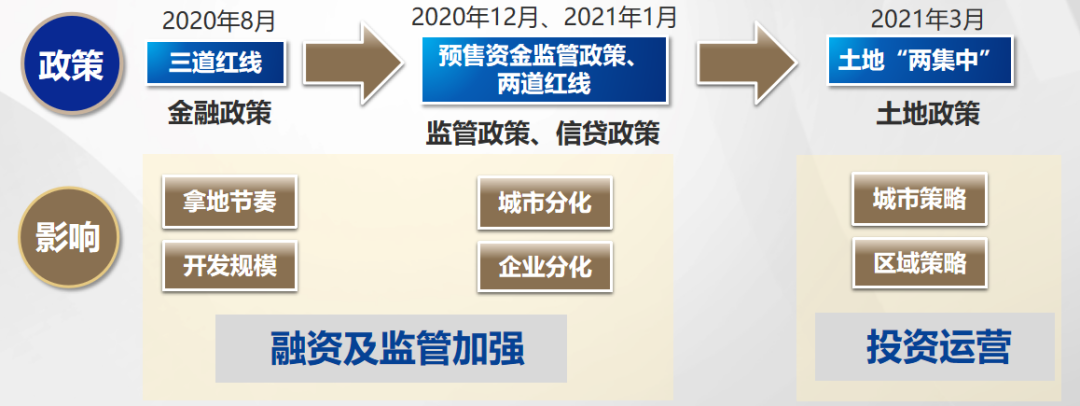

“两集中”已是离弦之箭,其给投资带来的影响,锐理君此前在多个场合已有分析,此处简单回顾。

>>>调控升级,房企挑战势头不减。

从2020年8月“三道红线”政策提出开始,房地产调控政策不断加码。2021年3月,土地“两集中”政策出台,房地产行业已经形成了从房企、银行到地方政府调控的闭环,融资红利及土地红利时代结束。

>>>土地“两集中”塑造新周期,精准拿地越来越重要。

推行“集中供地”的初衷是通过稳定地价来平抑房价。“两集中”之下,大型房企短期内筹融资难度加大,不能同时参与多块土地竞争,不能再利用资金和信息优势“通吃”市场、垄断资源。中小房企能有选择的余地,避开与大房企直接竞争而获得土地开发机会。

不过从近期沿海一线城市和重庆的集中供地态势来看,不少重点房企依然可以凭借强大的资金实力,在土拍市场纵横捭阖。对于这样的企业来说,“指哪打哪”才是真谛。中小房企未来的生存空间,更多还是在核心城市的远郊区域。

成都的轮集中供地阵容强大,或总体降低房企在非热点地块的参拍率,部分地块将具有一定的捡漏机会。但由于年度供应次数锁定,房企势必加大对热点地块的争夺。

>>>行业从高速增长时代转向高质量发展时代,企业投资“优中择优”。

政策之下,房企有限的资金将投入到更有价值的城市、区域及土地,将对投资进行层层筛选精判,拿地模式也需要多元化,对投资要求进一步提高。另外,一年三次供地,房企的恐慌和压力依次叠加,次拍不到,第二次更激进的可能性将增加。所以,很多房企在批次遇到合适的地块,尽量选择了多拿。

从来看,广州(共有48宗土地入市,成功出让42宗,流拍6宗)、重庆(主城区46宗涉宅地全部成功出让)、长春(16宗地中成功出让10宗)等城市批次供地已相继结束拍卖,热度居高不下。

疑问1:“限房价+限地价+竞配建”全面实行,将产生多大影响?

2020年土拍规则较为主流的方式“限地价+竞配建”已覆盖所有区域,“限房价+限地价+竞配建”的“双限”模式也已开启。锐理数据RAP系统显示,2020年至今大成都已成交了13宗“双限地”,其中武侯区3宗,金牛区和成华区、龙泉驿区各2宗,青羊区、双流区、新都区、天府新区各1宗。这之中,可售的商品住房清水销售均价为24112元/㎡。

“12+2”区首批次地块全部采取“设置可售商品住房清水销售均价+配建并自持固定体量租赁住房+设置土地限价+续竞自持租赁住房面积比例”方式进行拍卖,对后续市场将产生多大影响是关注的重点。

从此次供地情况来看,可售的商品住房清水销售均价达到28150元/㎡,为天府新区正兴街道10.5亩地块。

(2020年至今大成都已成交的13宗“双限地”)

疑问2:土地出让条件会如何限定清水or精装?

在2020年第四季度新供应地块中,“成品房建设比例达100%”的要求比之前明显减少,取而代之的是“全装修成品住宅建设比例为0”或“不做强行要求”,意味着清水房供应增多成为可能,2021年供应的地块是否会延续这种趋势?具体的细则还会有哪些新规则出现?后续,锐理君会持续关注并分析。

疑问3:哪些房企会入局厮杀?谁又会笑到最后?

这是一个老生常谈却很受关注的问题。从前期广州、重庆、杭州等地的“两集中”拍卖来看有几个典型特征:

1、国企央企背景的房企和100强房企中的“头部”企业明显发力更狠,斩获,尤其是部分排名在前10强的房企,不仅拿地多,出价承受力也高,令人瞠目。如,广州土拍中,融创、金地、建发等房企收获颇多;重庆土拍,中交、中铁建、保利、融创、招商、万科、龙湖、金科等房企也是傲视群雄。

2、“腰部”企业鲜有捡漏机会,不少选择与“头部”企业联合拿地,捆绑合作是大趋势;

4、群雄竞逐之下,热点板块热点地块的溢价并不低,例如重庆就产生了新的楼面单价,杭州主城的土地,有10几宗价格封顶。

(广州首批次集中供地成交情况 来源:地产人言)

疑问4:各城市“两集中”土拍相继开锣,后市怎么走?

土拍“两集中”的出发点,既要提高土拍的透明度,又要形成集中供应态势,扩大市场容量。按照政策预设,“赢家通吃”的局面将得到有效遏制,中小房企也会有捡漏之机。

但从前期广州、重庆、杭州乃至北京等城市的土拍或报名情况来看,虽然房企集中报名数量庞大,竞争强度大,但最终成交的楼面价、溢价率甚至竞自持比例并不低,而且有资金实力的房企大手笔揽货的趋势十分明显。例如广州,地块的溢价率达到45%;重庆46宗地,平均溢价率超过40%,而且产生了新的楼面单价王;杭州,在溢价率控制在30%以内的情况下,20%甚至30%以上的自持比例不乏少数,更有不少房企不计代价出手。

祝大家好运!

锐理数据2021-05-10 01:32:34

锐理数据2021-05-10 01:32:34