近两年,成都叠拼市场异军突起。

数据显示,2018年(含)以前,成都单价2.5万元/㎡以上的产品以高层、联排、花园洋房等为成交主力,2019年以来,中高层、叠拼和小高层成交量迅速抬头,尤其叠拼产品呈现出供销两旺的态势。

作为品质改善的重要载体,叠拼在成都高改市场的分量与日俱增,并逐渐呈出两大特征:量涨与稀缺。

1997年银都花园的诞生将成都居住带入洋房时代;几年后蜀都花园接棒,电梯高层逐渐成为市场主力;2005年前后传统别墅开始走红;2010年后以誉峰、西派国际为代表的精装大平层席卷市场……

作为传统别墅“衍生产品”的叠拼,尽管并非市场新物种,但也直到近两年才真正开启“蹿红”之路。

追根溯源,土地供给侧调整是直接推动力,2017年无疑是重要分水岭。

这一年,成都对“中优”区域提出“三降两提”目标,出让土地容积率开始大幅“缩水”。规划出台前,成都中心城区住宅容积率普遍集中在2.5至4.0之间,此后三年,中心城区出让了188宗+容积率不高于2.0的住宅地块。

这一年,成都中心城区住宅类用地平均楼面价来到8319元/㎡,此后房企拿地成本逐步增加。

土地市场的“一降一升”为叠拼兴起埋下重重伏笔;2018年“限墅令”在范围升级,以独栋为代表的传统别墅逐渐退场,成为叠拼发展的重要催化剂。

至此,作为追求货值化的理想打开方式,融合了复式+别墅特征的叠拼成为众多项目的“宠儿”,绿城“凤起”双子星、奥园半岛ONE、建发央玺等皆是个中代表,叠拼产品供应量开始跨越式增长。

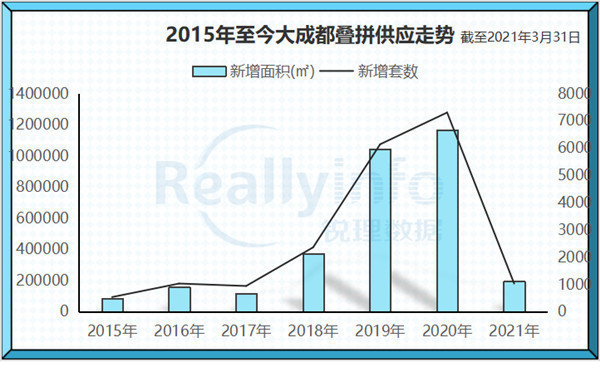

2019年成都叠拼产品新增供应达到约105万方,同比增长186%,而在此之前的几年,平均年度供应不足20万方;去年大成都叠拼新增供应约117万方,再创新高。

当然,叠拼的崛起离不开需求端的支撑。

根据统计,2020年大成都总价500万+商品住宅产品备案成交4215套,同比增长143%;2019年预售单价2.5万元/㎡+住宅项目中,总价400-500万级产品出货量,2020年总价500-700万级产品实现超越,同比增长4倍多,成为成交中坚。

数据背后,折射出是成都旺盛的高端改善需求以及不断升级的购买力,尤其是后疫情时代,内有健康宽敞生活空间,外有别墅私享体验的叠拼,居住价值不断被放大,越来越多的高端改善客群甘愿为之买单。

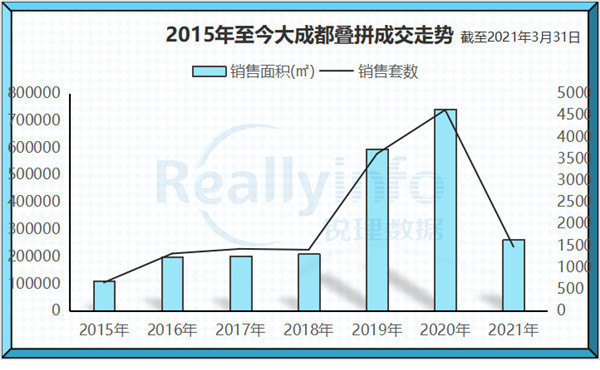

统计显示,2020年大成都叠拼产品备案成交约74万方,同比2018年的20万方增长约257%。今年前3个月,大成都叠拼产品供销比仅约0.75。

所谓“量涨”,是叠拼市场的基本面,无论是从需求端还是土地端看,叠拼都还有长足的发展后劲,竞争加剧是必然。

所谓“稀缺”,在于叠拼本质仍是承载居住的房子,而能够符合叠拼与品质改善购买逻辑的“好房子”其实并不多。

“好房子”的要义,必须有好产品作为载体。

但现实情况是,在尤其强调产品力的高端市场,产品供应多≠好产品供应多。

2018年以来,成都中心城区共输出“万元地”(楼面价过万地块)120宗(不含移交部分),其中楼面地价超过15000元/㎡的有42宗……

为平衡利润空间,高改化路线成为开发房企不约而同的解题思路,越来越多的房企选择“进场”。

据锐理君不完全统计,2019年成都中心城区住宅产品单价超过2.5万元/㎡+的预售证共有42张,2020年这一数据更新为75张……贴以“高端”标签的项目层出不穷。

“价格”成为当前市场定义高端产品的通用标准,但高端产品之价是否能与高端产品之品质完全划等号?

显然,高价≠高端/品质,这是因为:

☞企业实力往往决定了产品水准上限:如今高端市场入局门槛在降低,不同段位的房企开发实力、打造经验、周转资金、产品态度等都有差距甚至天壤之别,最终呈现的产品品质也必然参差不齐。

☞调控政策也在左右房企的产品策略与操作:高企的拿地成本在前,调控的产品价格在后,有的房企为平衡利润削减打造成本、降标减配甚至偷工减料,最终“货不对板”。

作为高端产品表达的核心产品形态之一,叠拼在品质诉求与专业度方面要求往往更高,因此,尽管当前叠拼产品供应数据在增长,而真正能做到别墅范儿与墅居感的项目并不多。

典型问题如:有的片面追求货值化,牺牲别墅应有的质感;有的为控制总价,刻意压缩面积段,忽略居住尺度,导致舒适度与体验感大打折扣;更重要的是,面对升级的墅居需求,无法做到完全匹配,如颜值即价值时代的审美缺失等等。

这便是供应持续增加背景下,叠拼产品“稀缺”的层含义:高品质产品“含量”不足。

这就为一些产品出彩、品质过硬的项目提供了快速“出圈”的机会,譬如颇具市场关注度的绿城城西“双子星”。

去年底,绿城凤起朝鸣叠拼产品入市,起步价超过700万/套,最终当日开盘去化超8成,相当亮眼。当然,居高不下的市场认可度和号召力,归根结底来源于“好产品”的吸引力。

在业内,绿城对品质的严苛追求、精益求精的产品意识与日积月累的审美高度向来为人称道,因而有着“业内教科书”之称,尤其是在墅居产品领域,一直是风向标的存在。今年1月,位于金沙板块的绿城凤起朝鸣迎来首次交房,从兑现度看,无论是“看得见”的外立面、园林景观还是“看不见”的架空层、墙面、吊顶等产品内核,项目都交出了一份足以代表绿城高水准的答卷。

(绿城凤起朝鸣实景图)

尤其是在颜值即价值时代,凤起朝鸣大面积玻璃幕墙结合石材、铝板打造的现代建筑和苏州园林、中式合院完美融合,通过醇熟的工艺工法与考究的用材,高颜值、有内涵,不仅形成强有力的市场辨识度与核心竞争力,项目自身就是城市的一道风景线。

(绿城凤起朝鸣实景图)

如果说凤起朝鸣指向的是绿城产品力尤其是绿城颜值的展示窗口,那么凤起蘭庭则是绿城在理解了在地文化与居住习惯后更符合成都人生活习惯的作品。

4月28日,城投绿城凤起蘭庭叠拼产品【凤隐】取得预售许可证——208套,建面约210-375㎡,全部带装修交付。这一次,在坚守近乎偏执的绿城式审美与品质底线的同时,绿城因地制宜,求新求变,大阳台、大横厅、三面采光、阔尺花园……在产品营造上积极适应成都人的居住偏好与习惯。

(城投绿城凤起蘭庭叠拼实景图)

据了解,城投绿城凤起蘭庭开放了一整栋叠拼作为样板区,锐理君相信,所见即所得的实景体验比任何规划蓝图都更具说服力。毕竟,“偏执”的产品观往往能成就经典。

(城投绿城凤起蘭庭叠拼实景图)

“好房子”的最终归宿,是要提供好生活,成为好资产。

因此,拥有高度醇熟的城市配套、密集的城市资源、浓厚的生活氛围,城市叠拼往往拥有更高的产品溢价能力以及资产保值性和流动性。

但近年来,“稀缺”二字一直是主城房地产市场的一大关键词。

数据显示,2020年至今年3月,大成都单价2.5万/㎡+产品成交12999套,其中8824套来自主城,占比近7成,吸收了绝大多数高端购买力;而同期的叠拼产品供销分别为28.6万方、19万方,主城仅占20%左右,越靠近城市中心的叠拼产品供应量越少。

这便是供应持续增加背景下,叠拼产品“稀缺”的第二层含义:主城叠拼“含量”不足。

以“西贵代言者”青羊区为例。

位于青羊区的浣花溪板块是成都别墅重要发源地,以金林半岛、草堂之春等为代表的浣花溪别墅群如今都是“有市无价”,也是日常被对标的豪宅标杆。

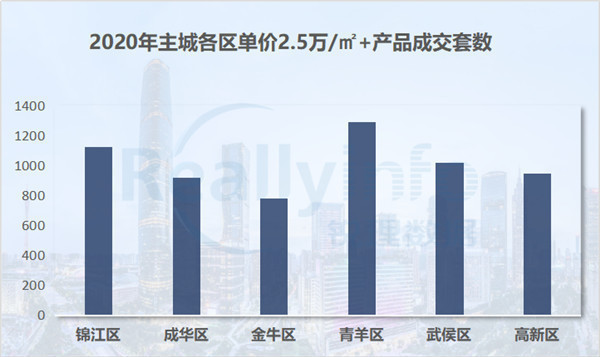

因此,要论别墅基因,青羊区无疑最有发言权;而青羊区作为传统的西贵之地,凭借千古人文历史积淀、宜居的环境与氛围、高规格教育资源等,一直是众多高改客群置业的planA——2020年青羊区高改产品备案成交1292套,为主城区中销量的区域。

而在过去几年,青羊区别墅产品供应一直很少,甚至挂零,需求日积月累。根据梳理,2020年以来,青羊区“上新”过叠拼产品的项目也只有绿城凤起朝鸣、首创禧瑞光华、光华壹号以及新近拿证的城投绿城凤起蘭庭等。

因此,对青羊区乃至主城叠拼市场而言,凤起蘭庭叠拼入市,无疑是一剂“解渴良方”。更应当注意的是,凤起蘭庭还有着非常重要的几张标签——主城西贵之地、绿城品质、精装交付、低密百亩大盘(占地142亩、可售物业容积率1.47),且全城仅208套。

物以稀为贵,因此,锐理君毫不怀疑其能够达到的市场号召力。

叠拼市场供销双涨、竞争加剧是客观事实。

但锐理君认为,在目前这场竞争红海中,能够达到“好房子”标准的项目仍旧是“少数派”,而这些项目也因具备一定稀缺性而拥有更多的竞争优势,譬如城投绿城凤起蘭庭。

锐理数据2021-05-17 15:18:48

锐理数据2021-05-17 15:18:48