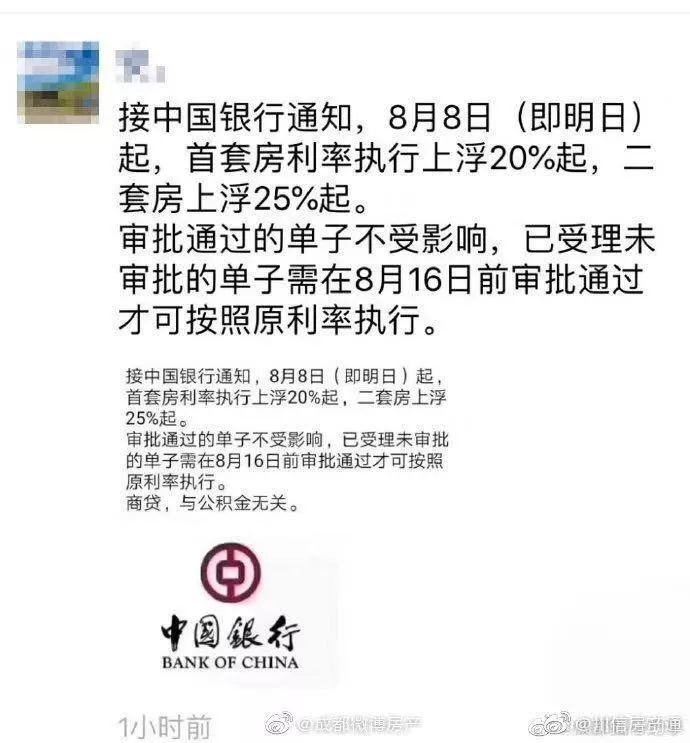

8月7日,有房地产中介人员在微信朋友圈发消息称,接“中国银行”通知,8月8日起首套房利率执行上浮20%起,二套房上浮25%起。

图片来源于网络

此消息经多家媒体关注报道后,一定程度上引起了部分购房者的恐慌。这种恐慌,一方面有部分媒体“标题党”的原因;另一方面也有购房者对文章阅读粗浅,理解有误的原因。鉴于此,我们团队也与多家银行业内人士进行了深度沟通,力求还原事实的真相。

01

首先,我们直指消息的源头。

我们通过一些渠道,采访了一位银行业资深人士,他对全行业发展的情况有较深的了解,但应对方要求,我们不能透露其身份。

这位业内人士表示,中国银行省分行的确是向部分支行下达了通知,要求将首套房贷利率上浮20%,二套房贷利率上浮25%,但并不是所有的支行,可能跟中国银行内部的考核机制有关。

对方给我举了一个例子,同时有三家支行,每家支行各占了100万的贷款额度,其中A支行业务做得好,赚了10万;B支行赚了5万;C支行赚了3万 ;那么考核落后的C支行就只能通过上浮房贷利率来提高盈利能力。

总之,中国银行部分支行首套房利率上浮20%是事实,但仅为个别支行。

而在中国银行之前,其实中信银行也受总行要求上浮了首套房贷利率至20%,只是没有引起太大的关注而已。此外,也有消息称建设银行从上周开始,将首套房贷利率从15%上浮为18%,而其他银行都暂时维持15%不变。

以上所有信息,请以银行官方口径为准

从上图的不完全统计来看,真正执行首套房贷上浮20%的其实只是个别银行或个别支行,而市场上约80%的银行依然维持着上浮15%这一标准未变。按照某银行资深业内人士的说法,这“是部分银行内部政策调整下的个别上浮,被渲染和过度宣传了”。所以,对购房者而言,恐慌大可不必。

02

知其然,还应该知其所以然。

对于很多购房者来说,不管这个利率上浮还是打折,都只有被动接受的命,但如果我们能够认识到这背后的深层次原因,才能更好的判断利率趋势,做出正确的买房策略。这里需要从央行意图和商业银行意图两个层面来看待。

首先,我们来看央行意图。

我们都知道央行的基准利率是4.9%,过去买房还能打8.5折,还打过7折,而现在统一要求上浮不低于15%,这背后的原因是什么?

截图来源于网络

一句话:房住不炒,防止资金过度流入房地产。

前不久美联储降息的消息相信大家都知道,而在美联储之前,世界各大央行都开始纷纷降息。因此,不难判断的是,当前世界就算没进入一个新的降息周期,至少也不会再加息了。

这对中国来说,显然是一个好消息。因为经济要发展,就需要维持一个低息的环境,人民才有投资和消费的动机,否则钱就拿去存银行了。而低息的环境,显然对于房地产来说,是一个极大的刺激,为了不让钱过度流向房地产,所以采用了提高融资成本的方式,单独对房贷进行利率上浮。相当于在房地产这个“洼地”前面筑起了一道高高的墙,让钱流不进去,转而流向社会其他领域。

所以,对房地产行业提高融资成本,是国家战略层面的要求,是经济转型和结构调整的需要,是中国不重蹈日本覆辙的必然选择。因此,在未来较长一段时间里,利率对房地产都不会太友好,房贷打折将成为过去,房贷利率上浮将成为常态。甚至,如果中国选择降息的话,房贷利率有可能从官方层面,再次统一上浮,以对冲降息的影响。

其次,来看商业银行的意图。

商业银行的本质就是通过低息揽储,高息放贷,从中赚取利息差从而盈利的商业机构。因此,商业银行一定要把钱贷出去,它才能赚到钱。而这个放贷的过程,它一方面要控制风险,另一方面也要追求更高的利润。

而房贷,就是一种非常好的贷款种类,因为它的市场体量非常大,且风险极低,是银行非常乐意的事情。举两个例子,一是过去银行不惜利率打折,也要做房贷;二是你去提前还款,银行往往不太积极。这都足以说明问题。

因此从银行的本质上看,它们是有动机去上浮房贷利率的。

但这里也有一个悖论,就是同业竞争。当A银行把利率上浮20%,但B银行维持15%不变时,B银行就会吃掉A的市场份额,对A银行来说就变得得不偿失了。

所以,最终这个问题会变成一个由市场来调节的机制。

图片来源于网络

它大概会由四个方面组成,分别是贷款额度、风险控制、利润要求和竞争关系。

1、贷款额度

当银行有大量贷款额度贷不出去的时候,它就会下调利率,而当银行贷款额度不足的时候,它就会上浮利率。

2、风险控制

这个取决于不同银行的风险偏好和不良率。房贷是一个低风险的贷款种类,在银行追求低风险偏好的时候,是一个不错的业务来源。而目前,银行对房贷应该是比较友好的。

3、利润要求

如果和信用贷等业务相比,房贷的利率其实是比较低,对银行而言,意味着房贷安全,但是利润不高。但现在中国人民银行成都分行已经要求首套不得低于15%的上浮了,相对于过去利率打折来说,已经有不错的利润空间。继续上浮的动机银行肯定有,但也要考虑市场的接受度,如果导致整个房地产市场变冷,相信也不符合银行和地方政府的利益。

4、竞争关系

银行之间并不是铁板一块,谁的利率便宜,上浮幅度较小,谁的产品就有优势,更容易受到市场的青睐。而这种竞争,对于购房者来说,是有利的。

所以,从商业银行的意图看,它确实有追求更高利润,上浮利率的动机,但受限于贷款额度、风险控制、竞争关系等因素,我个人觉得当前成都各商业银行应该不具备将首套房贷利率上浮20%的普遍性,更大的可能是,银行会出现分化。

根据上述四个纬度,部分银行有上浮利率的可能,例如中信银行,由于总行层面的要求,上浮了利率;而还有一些银行,例如中国银行,它可能正在试探这个市场和同行,看看能不能“同步调整,一致行动”;当然,还有一些银行也或将坚持底价,趁机占领其他银行的市场。

03

最后,说说利率上浮和购房者的关系。

首先,利率上浮不是一成不变的。

大家要知道,当银行的利率“非官方”上浮的时候,它就具有一定的灵活性,它会根据贷款者的个人信用和优质程度进行上下调节。例如某银行的首套房贷利率执行上浮20%,但如果遇到一个信用非常优质的大客户,它也可以下调到15%;同样,如果你是一个信用很差,屡次违约的客户,那么它也可能给你上浮到25%甚至拒贷。

图片来源于网络

其次,首套和二套有可能分化。

从国家战略层面说,房地产必须有一道高墙,阻挡资金过度流入;但从民生关怀的角度看,对于刚需首套自住购房,国家还是支持的。所以未来,银行层面有可能区别对待首套房利率和二套房利率,例如首套房上浮比例不变,而二套有可能上浮的比例更高一些。

第三,利率上浮不影响购房决策。

对于自住型购房者,尤其是刚需自住型购房者而言,其实可以无视这个利率的上浮。因为相比每个月多一点点的按揭款,房价上涨显然才是你们更不可承受的后果。按大多数人会选择的20年等额本息计算,利率即使15%上浮至20%,100万贷款每个月只多还140元,对生活的影响还是比较轻微的。

第四,优先考虑优质楼盘。

如果想要享受更低的利率上浮,应该优先考虑一些优质楼盘(开发商品牌、背景、资金、地段等),因为银行会视房企和项目的优质程度,给予更低的房贷利率,对购房者利好。

文/吴思竹

声明

1.本微信公众号正文及答复等全部内容仅为公众号运营者对相关问题的个人分析,旨在传达观点,交流意见,不作为指导、引导您进行相关投资、买卖的依据或风险担保。“楼市有风险,买卖需谨慎”。

2.本微信公众号为吴思竹团队官方信息发布渠道,任何个人、公众号、机构单方面声称与吴思竹本人或本公众号有任何关系的,均属不实。

3.文中所涉内容如有事实错误或涉嫌侵权的,请告知我们,我们将依法核实后处理。

4.法律顾问:北京市惠诚(成都)律师事务所刘星律师

吴思竹2019-08-22 10:58:57

吴思竹2019-08-22 10:58:57