今年8月25日,中国人民银行发布了2019年第16号公告,宣布从2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成。

所谓的“贷款市场报价利率”,简称LPR。说得通俗易懂一点,就是以前的房贷利率是在央行公布的贷款基准利率基础上浮动,而新政之后,则是在LPR的基础上浮动——房贷的锚定对象变了。

自从8月底政策发布以来,购房者最关心的问题,就是新政之后,房贷的利率是要上涨还是下跌?

对此,我们也在公告发布的第二天进行了相关政策解读,当时,吴思竹的观点认为,房贷利率的在规则变化前后会保持相对稳定。

那么,在“十一”长假之后,新规正式开始执行,成都各家银行的房贷利率定价情况到底有没有变化呢?

1、LPR相比原贷款基准利率有所下调。

根据银行间同业拆借中心9月20日发布的贷款市场报价利率,目前1年期LPR为4.2%,5年期以上LPR为4.85%。

房贷通常是5年以上的长期贷款,也就是说绝大多数情况下,房贷的LPR基点为4.85%。这与之前执行的4.9%的基准贷款利率相比,有所下降。

2、各银行通过“加点”让房贷利率在新政前后基本保持稳定。

当然,新的房贷利率定价规则的初衷并不是要下调房贷利率,在当前“房住不炒”的基调不变的前提下,央行也提到要“保持个人住房贷款利率水平基本稳定”。

所以虽然LPR基点有所下调,但各地也会通过“加点”的方式使房贷利率基本保持稳定。

据此前的媒体报道,人民银行成都分行货币信贷处相关负责人在今年三季度的新闻通气会上表示:“四川全省加点情况,整体是跟保持一致,即首套房不得低于相应期限的贷款市场报价利率(LPR),二套房个人住房贷款利率不得低于相应期限贷款市场报价利率LPR加60个基点。”

这为四川的房贷利率确定了一个政策下限,而各家银行还会根据自己的风险防控情况在这个下限基础上进行了自主“加点”。

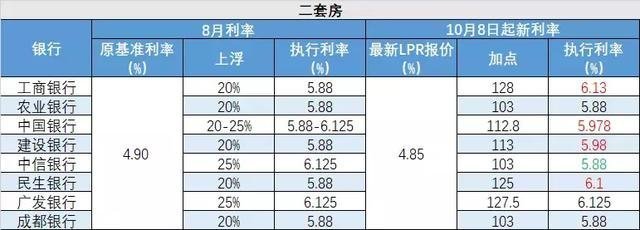

昨天是新政正式执行的天,我们从某贷款机构了解到,成都地区的大部分银行已经确定了加点幅度。

其中,首套房加点主要在75~89之间,加点后相当于在原来贷款基准利率的基础上上浮14~17%;二套房加点都在100点以上,其中加103点的银行,这相当于在原来贷款基准利率的基础上上浮20%。

由此可以看出,成都房贷利率整体上还是保持了原来“首套上浮15%,二套上浮20%”的主流水平,这也与我们之前《重磅!房贷的游戏规则变了》一文中的预测基本吻合。

3、不同银行加点有区别,购房者可对比选择。

8月13日,吴思竹曾在《成都首套房贷利率上浮20%,事实真的如此?》一文中记录了当时成都部分银行的房贷利率上浮情况。

在对比了这些银行新政前后的房贷利率报价变化之后,发现虽然成都的主流利率基本没什么变化,但是各家银行的房贷利率还是有所区别。

从以上表格可以看到:

首套房加点的民生银行的执行利率下限为5.6%,相当于在原来贷款基准利率的基础上上浮约14%;而加点的工商银行和广发银行的执行利率下限为5.88%,相当于在原来贷款基准利率的基础上上浮20%。

按贷款100万20年等额本息计算,利率5.6%的月供约6935元,利率5.88%的月供约7095元。

二套房加点的农业银行、中信银行和成都银行的执行利率下限为5.88%,相当于在原来贷款基准利率的基础上上浮20%;而加点的工商银行的执行利率下限为6.13%,相当于在原来贷款基准利率的基础上上浮约25%。

按贷款100万20年等额本息计算,利率5.88%的月供约7095元,而利率6.13%的月供则需约7240元。

因此,对于购房者而言,未来在办理房贷前,可以在可选范围内对比多家银行的加点情况,选择利率报价更低的机构办理。

另外值得注意的是,目前成都各家银行的确定加点幅度也只代表了该行自行规定的加点下限,银行还会根据贷款人的个人信用风险等因素确定最终的加点情况。

(来源:吴思竹)

成都买房那些事儿2019-10-10 10:13:33

成都买房那些事儿2019-10-10 10:13:33