不管你承不承认,2021年,房贷收紧,既不是空穴来风,也不是危言耸听!

这两天,不少粉丝向小V反映,个人房贷审核通过了,但银行迟迟不放款,甚至有的小伙伴去年11月买的房子,到现在银行贷款还没批下来......搞得无法备案,买房人的心也是悬吊吊的!

事实上,这种情况从去年底开始就呈现出来了,但当时大家以为是年底银行贷款额度紧张,往年的形势的确也是这样,因此也就没太在意。

然而事实并非如此,银行放款周期延长的背后,早已有迹可循!

01

“两道红线”是大趋势!

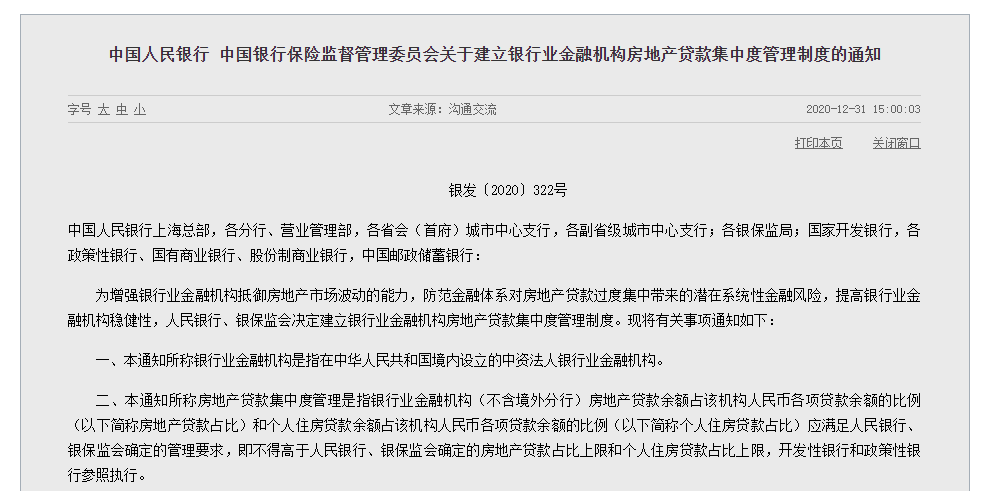

早在去年9月,监管部门要求银行系统控制房贷规模,将涉房贷款的占比降至30%以下。

到了年底,中国人民银行联手银保监会出台《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(以下简称《通知》),为房贷设置“房地产贷款占比”与“个人住房贷款占比”两道红线,并于2021年1月1日开始实行。

来源:中国人民银行官网

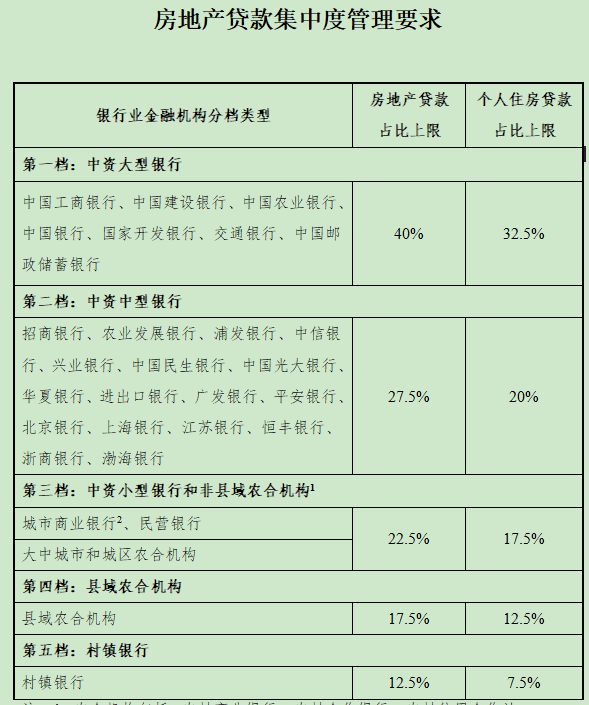

在个人住房贷款上,《通知》明确指出,像中国工商银行、中国建设银行、中国农业银行、中国银行等中资大型银行,个人住房贷款占比上限为32.5%;招商银行、农业发展银行、浦发银行、中信银行、兴业银行等中资中型银行,个人住房贷款占比上限仅为20%.......

来源:中国人民银行官网

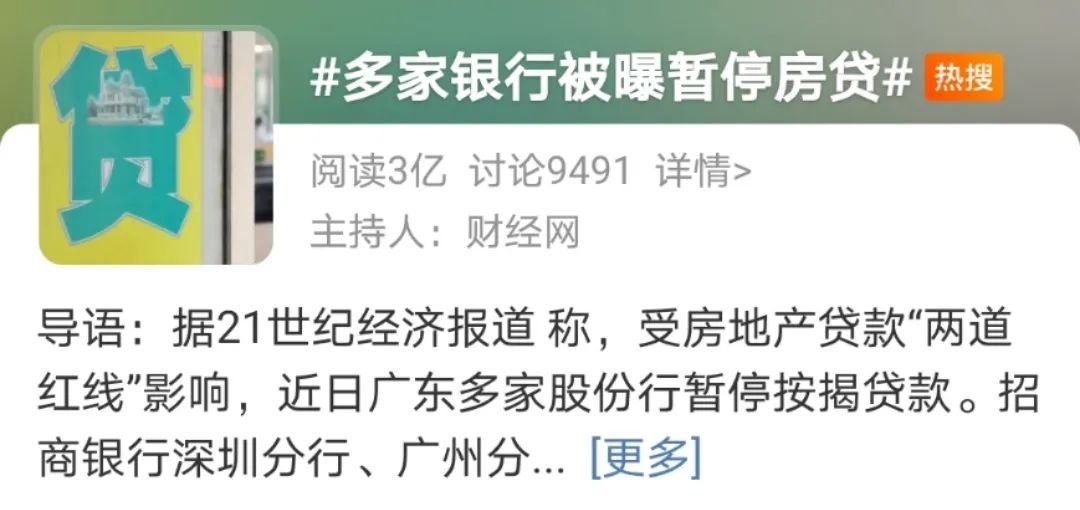

《通知》出台后,#多家银行被曝暂停房贷#的话题直接冲上微博热搜。据21世纪经济报道,受房地产贷款“两道红线”影响,年前广东多家股份行暂停按揭贷款。招商银行深圳分行、广州分行及其下辖省内各家分支行已于一周前暂停按揭贷款放款,前端业务层面口径为:“节制接单”。

有意思的是,2月22日央行广州分行、广东银保监局发布消息,将对广东省内的中资小型银行、县域农合机构个人住房贷款占比分别增加2个百分点、2.5个百分点。随后,上海、四川、山东、辽宁、浙江、海南等地也陆续下发了地方版房地产贷款通知,上调部分住房贷款比例。

其中,四川第四档机构(县域农合机构)个人住房贷款占比上限调至14%(在《通知》基准上提高1.5个百分点),其他几个档位的银行贷款占比均为发生变动。

从这一系列的动作不难看出,央行出台的“两道红线”已经成为大趋势,同时,央行会适时根据各地市场的情况,对房贷限额进行微调。

02

成都的情况又是怎么样的?

据小V了解,1月以来,由于两道红线出台,成都不少银行在房贷额度上都相对紧张,有的在短时间内就将当月额度放空,有的还直接暂停二手房个人按揭贷款,其中包括建设银行、交通银行、兴业银行。

随之而来的便是放款周期受影响,《通知》出台之前,成都各大银行放款周期大多在2个月左右,而目前基本都处于“少则三五月,多则一切未知”的情况。

说得简单点,如今银行的房贷金额就像一池子水,一共只有那么多,抽得快、加得慢,先到先得,后来的只有等了,这样一来,放款金额自然就少了,放款周期延长也在情理之中。

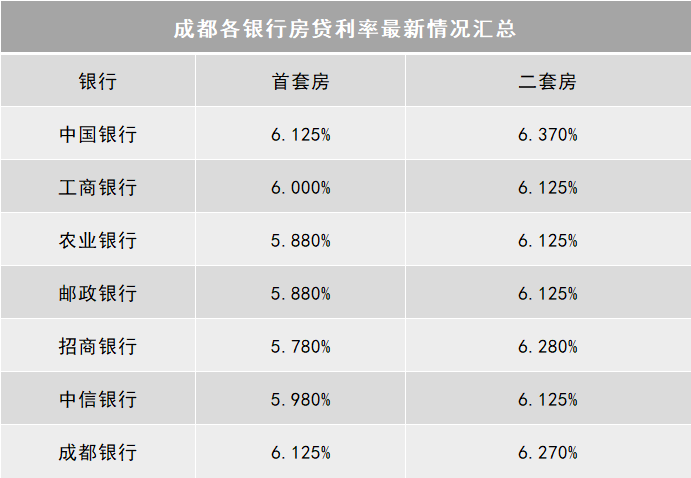

房贷利率方面,2月20日,的房贷报告显示,成都首套房贷款平均利率为5.96%,仅次于南宁,位居第二位。环比2020年8月,呈递增趋势。

来源:某大数据研究院

为了详细了解目前成都各大银行房贷利率,2月24日,小V自掏话费咨询了成都10家银行旗下支行的房贷部,整理了7家银行的房贷利率供大家参考。(剩余三家直接叫我去找对应楼盘的置业顾问,然后嘟嘟嘟......)

注:以上信息来源于成都各银行支行,仅供参考

具体数据以开发商指定发放贷款的银行网点为准

从统计数据看,目前成都各银行首套房执行利率基本在5.88%到6.125%之间,相当于在新规前4.9%的基准利率上浮20%-25%;二套房执行利率基本在6.125%-6.37%之间,相当于在新规前4.9%的基准利率上浮25%-30。

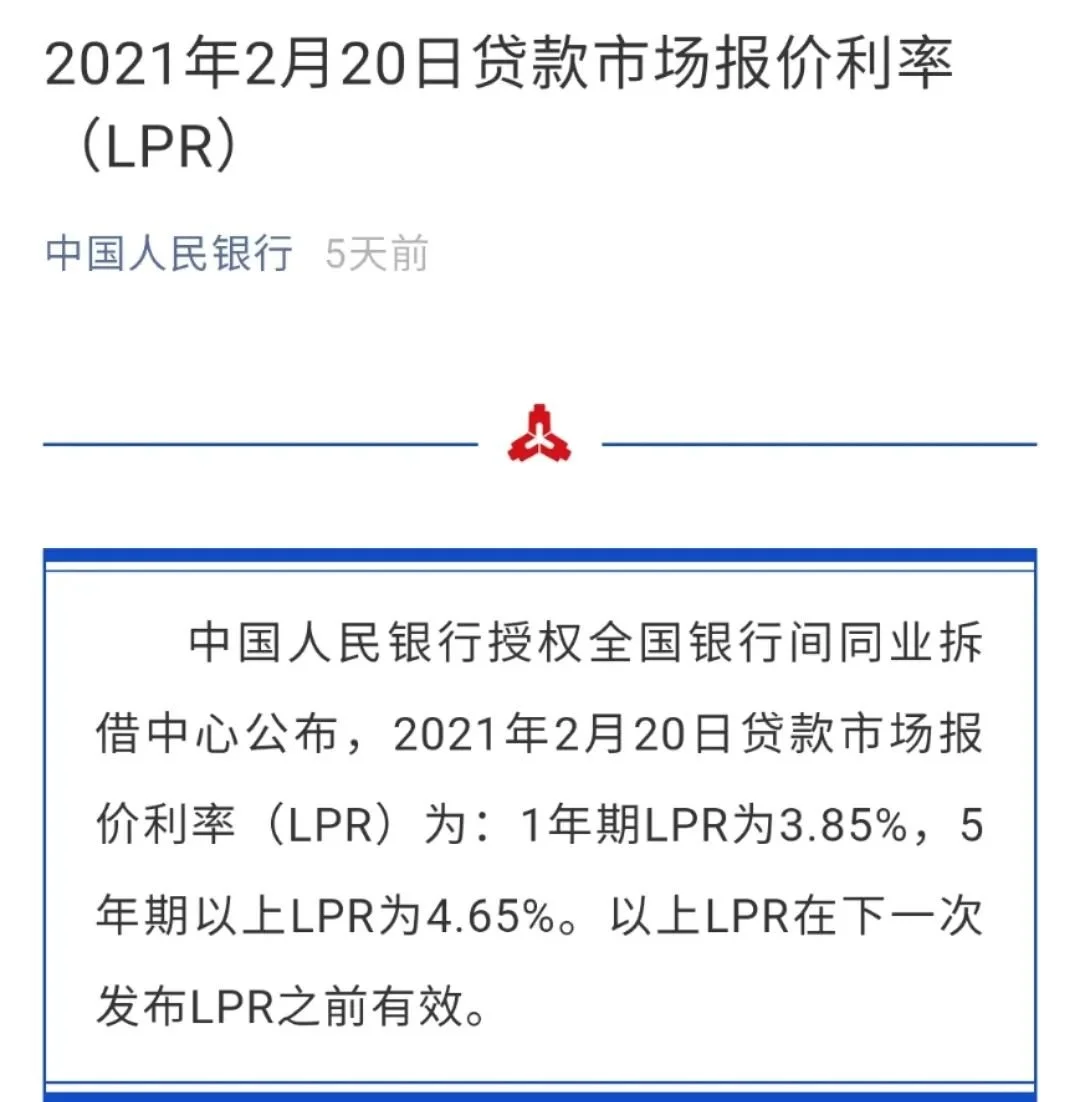

考虑到贷款市场报价利率(LPR:1年期利率为3.85%,5年期利率为4.65%)从去年4月开始连续11个月未出现浮动,以及房贷政策收紧,未来短期房贷利率仍有上浮的可能,这是今年买房用房贷特别要注意的,房贷收紧或大势所趋!

来源:中国人民银行官微

多提一嘴,现在成都在售楼盘几乎都是一楼一策,在咨询的过程中,银行客服几乎都会先问哪个楼盘,不同楼盘的房贷利率不同,不同楼盘银行给出的贷款方式也不同。比如说刚登记结束的鲁能城,中国农业银行仅支持公积金贷款和组合贷,并不提供商业贷款服务。

另外,据小V了解,部分银行为规避风险,加上房贷额度本来就不够,已对外称装修部分不能贷款,原话是:现在推广装修部分不做装修贷,但不会全面实施。

03

房贷收紧对买房有没有影响?

答案是肯定的。

房贷收紧可能伴随着三个问题:房贷额度减少、放款周期延长、房贷利率上升。

当然这三个问题是存在因果关系的,额度减少导致放款周期延长,从而影响房贷利率,但最终体现在买房人身上的主要是一个结果:购房成本增加。额度减少意味着首付有可能增加,买房门槛更高;房贷利率上升,对于刚需来说,一个月又要少吃几顿饭了。

换句话说,2021年,买房会比较难,但机会并存!

对于改善,从10年以上的中长期看,成都优质地段的优质项目,无论是自住还是作为资产增值,仍然有不错的空间。

对于无房刚需,不管大环境再怎么变,贷款额度还剩多少,该买房的还是依然会买房,宁愿承受一定的利率上浮,也要争取到贷款额度,毕竟一旦失去了贷款支持,基本上就意味着买房无望。

还是那句话,买房无技巧,全凭买得早!

沉默是金2021-03-01 09:18:58

沉默是金2021-03-01 09:18:58