手机看新闻

贰爷房产投资2020-04-18 12:04:16

贰爷房产投资2020-04-18 12:04:16北京大学硕士;

开发公司操盘手;成都楼市实战专家;

教你复制50万变5000万的房产投资实战经验

【本文约4500字,预计阅读时间5】

一季度国内生产总值206504亿元,按可比价格计算,同比下降6.8%。分产业看,产业增加值10186亿元,下降3.2%;第二产业增加值73638亿元,下降9.6%;第三产业增加值122680亿元,下降5.2%。

▲2015年~2020年一季度国内生产总值增长走势

一、最差的时候做的打算!

即便是疫情的巨大冲击带来GDP出现负增长,其中依然亮点不少。

从最朴素的经济学出发,从总需求端和总供应端来分析GDP。

首先要明确,GDP受到公众假期等季节性影响,所以Q1占比正常是低于Q3和Q4的,不仅是中国,就是在全球任何一个国家,各季度的GDP都是波动较大的。第1季度往往,因为在“过年或其他重要节日”。2018年、2019年一季度GDP占全年比重约为22%。

2020年三大产业来看:01一季度,农业(种植业)增加值同比增长3.5%。02统计数据显示,1-3月工业生产下滑,规模以上工业增加值同比下降8.4%;实际增长率要剔除价格因素,剔除PPI的影响。1-3月PPI下降0.6%,那么工业实际下降7.8%,比1-2月的实际下降13.3%(1-2月名义下降13.5%),大幅收窄。03服务业生产指数下降,1-2月服务业生产指数同比下降13.0%。3月,同比下降9.1%,降幅收窄趋势明显。需求的三驾马车来看:三大需求是指消费需求、投资需求和出口需求,经济学通常把它们比喻为拉动经济增长的”三驾马车"。投资、消费、出口“三驾马车”,从经济学角度看,属于需求侧的三大需求;与之对应的供给侧则聚焦生产要素的供给和有效利用.01消费领域:

一季度,社会消费品零售总额78580亿元,同比下降19.0%。1-2月社会消费品零售总额名义上同比下降20.5%,扣除价格因素后实际下降23.7%。三月收窄幅度较大。

亮点:3月份社会消费品零售总额26450亿元,下降15.8%,降幅比1-2月份收窄4.7个百分点;商品零售下降12.0%,降幅比1-2月份收窄5.6个百分点。

02投资领域:

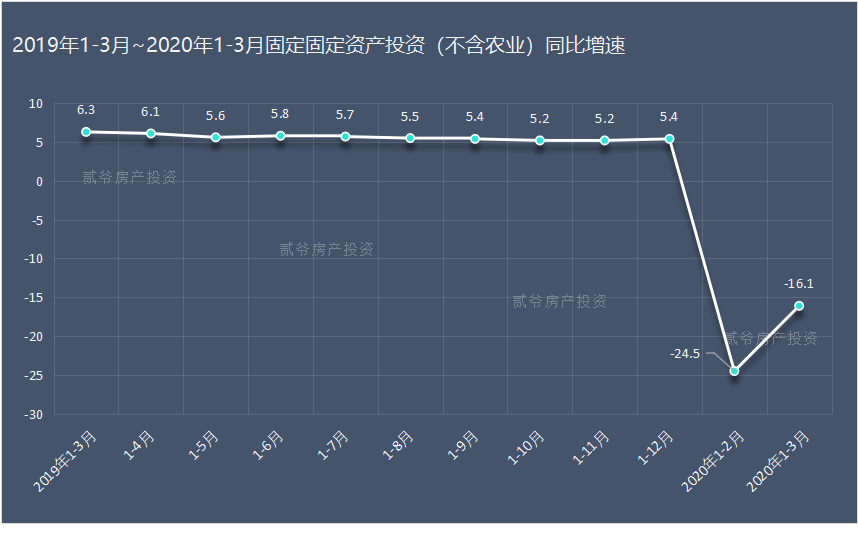

1—3月份,固定资产投资(不含农户)84145亿元,同比下降16.1%,降幅比1—2月份收窄8.4个百分点。从环比速度看,3月份固定资产投资(不含农户)增长6.05%。

1-2月固定资产投资名义上下降了24.5%,主要为基础设施、制造业、房地产这几个领域的投资。通过CPI、PPI增速的平均加权,固定资产投资真实下降水平比16%少。

亮点:基础设施投资、制造业投资、房地产开发投资,分别比1-2月收窄,基础设施投资收窄10.6个百分点、制造业投资收窄6.3个百分点、房地产开发投资收窄8.6个百分点,

03进出口:

一季度,货物进出口总额65742亿元,同比下降6.4%。一季度,出口33363亿元,下降11.4%;进口32380亿元,下降0.7%。进出口相抵,贸易顺差983亿元。改变了1-2月净出口贡献为负数的局面。

亮点:季度净出口变正,实现对GDP的正贡献。然而,1-2月出口下降15.9%;进口下降2.4%。进出口相抵,贸易逆差426亿元,贡献为负数。从供给侧来看:第二产业下降更多,下降21.9%从所有制看:外商及港澳台投资企业和民营下降更多;国有控股企业增加值同比下降更少。从产业看:制造业下降更多,制造业下降10.2%。采矿业下降较少。当然其中不乏亮点:3月份,高技术制造业同比增长8.9%,其中计算机、通信和其他电子设备制造业增长9.9%。工业机器人和发电机组产量分别增长12.9%和20.0%。从需求侧看:在投资领域,一季度,固定资产投资(不含农户)84145亿元,同比下降16.1%,降幅比1-2月份收窄8.4个百分点。

房地产开发投资下降7.7%,降幅分别比1-2月份收窄10.6、6.3和8.6个百分点。商品房销售面积21978万平方米,下降26.3%;商品房销售额20365亿元,下降24.7%,降幅分别比1-2月份收窄13.6和11.2个百分点。

▲商品房销售面积及销售额增速

”住的。明显看出,房地产“夜壶”尚未派上用场。在消费领域,服务业消费下降,其中餐饮收入同比下降超44.3%。值得关注的是,网上零售额同比下降仅仅为0.8%(1-2月为3.0%)。其中,实物商品网上零售额还增长了增长5.9%,比1-2月份加快2.9个百分点(1-2月增长3.0%),代表着疫情期间经济平衡的力量。无论从总供给还是总需求看,对于1-3月份的经济运行,我们已有了一个初步预判。4月,从经济运行和各地复工的情况很好,但是复产的情况应该比较糟糕,复产会是第二季度的重点。

二、内因是良性的

国民经济在最艰巨的季度亮点不少,也找到了GDP增速的低点。接下来就是清醒看待疫情和国民经济的关系,国民经济整体运营良好,内因没问题,疫情等外因一旦稳定,实现报复性反弹成为大概率事件。我们灵活的货币政策,还应搭配积极的财政政策,以及重点工程建设,多管齐下,才能形成更有力的刺激政策。备受关注的“新基建”,将发挥巨大作用。虽然没有找到高点,但是这几年GDP同比的点肯定已经找到了,那就是-6.8%,即便如此,也比很多机构预计的-10%要好很多。适当提高财政赤字率;改革开放以来,中国赤字率始终保持在3%以下,只在2016年和2017年预算赤字率达到3%的水平,2019年预算赤字率为2.8%。观点:财政赤字率并不是一个铁定的红线,主要是欧盟为了维持其内部纪律而制定的一个关口数据,而在美国在日本都不把财政赤字率作为一个预警线,美国短期的赤字率甚至突破10%。只要宏观平衡。破3%的赤字率来应对,各种危机是非常正常的。肯定要突破3,提高到3.5上限可能性大增。发行特别国债,增加地方政府专项债券规模。我国历史上只发行过两次特别国债,分别在1998年和2007年。前两次特别国债的发行主要是为了应对经济波动和金融危机的积极财政政策举措,且在实施之后也发挥了保持中国经济相对平稳快速发展的作用。特别国债用途:基建、民生建设等,银行、中小微企业、促进消费等。如果发行2万亿元特别国债相当于2019年中央一般预算收入8.9万亿元的22.4%。如果按照40%的资本金比例计算,2万亿元特别国债或可撬动5万亿元总投资。对于老百姓而言,特别国债用于促消费,将拉动终端消费,还可以有效面向内需,一定程度避开国际疫情形势。三、货币政策

? 降“存款基准利率”概率进一步增加。重大会议多次强调:“引导贷款市场利率下行,保持流动性合理充裕”。要降银行资产端的“贷款利率”,商业银行让利到一定程度必须要动“存款基准利率”了。? 在动“存款基准利率”之前会通过“降准”发挥释放长期流动性、降商业银行成本作用。4月份,如我们之前预期“降准、降LPR”概率进一步增加。四、大力度扩消费,政策值得期待

? 要加快释放国内市场需求;? 要扩大居民消费;? 合理增加公共消费;? 保持线上新型消费热度不减。大基建对于资金的需求更加强烈,而且显效成果更加明显,更加快捷。大基建和新基建没有分割边界,它们是相互融的打包项目,比如,传统基建和5G基站建设,比如高铁和城市轨道交通,TOD等项目从一开始就有开发商和大基建介入。复杂性更强、层次更高更大、理念更先进,这是新、老基建的分层,本质上摆脱不了传统大基建。目前中国还是世界上的发展中国家,处于社会主义初级阶段,从中长期看基础设施方面潜力和空间非常大。例如,中国基础设施人均资本存量目前只有西方发达国家的20%至30%,中国西部基础设施存量只相当于平均水平一半左右。当然,房地产夜壶还没到用的时候。GDP降6.8%,国民经济“亮点”多,虽降犹荣!最差的时候做的打算!本文为贰爷房产投资原创,版权所有,特此声明!★贰爷精彩投资观点★2018成都楼市涨字当头|成都北门买房逻辑 |天府广场理论|驳天府广场中心论|东进投资| 贰爷提出大怡心湖板块人|房地产税| 天府新区牛鼻子|投资苦参单体住宅楼 | 大面板块价值洼地| 买二手房超级技巧 | 周期理论 | 买房的陷阱| 新川板块3年翻番| 新川板块豪宅化| 新川板块赶超金融城| 产业相思病理论 | 人口外溢理论| 资金外溢理论| 追新理论| 朝向理论| 旅游地产 |商业写字楼观点| 商住公寓投资| 环蓉投资灰犀牛理论1 |环蓉投资灰犀牛理论2|养羊理论|破限购三大新法|别墅观点|葫芦和瓢,房价和房租调控| 6万到600的投资经历|土地流拍的原因|贰爷做客四川新闻频率FM106.1|贰爷做客天府之声FM92.5节目音频|贰爷做客四川新闻频率FM106.1名人堂对话(上)|贰爷做客四川新闻频率FM106.1名人堂对话(下)|大面新房刷2万/㎡,剪刀差落幕,“反剪刀差”时期来临!2019成都新房迎“跳涨”,“破2万奔3万”是必然!杯具!视高买房首付款40万跌光了……|贰爷|2019年成都二手房。|2017-2018,我在抄底成都楼市剪刀差中度过!新盘破3万,“破2万奔3万”要看开些!|怎么跌下去的二手房好货,还得怎么涨上来!|泼冷水!套内面积计房价,你产生的是幻觉!城东买房(上)|板块PK,下一个必火的是…你们要的!新川板块学校进度大全!|成都房地产,不是数学方程式能说明白的!|你得留一张房票给天府新区!|前两年买入牛鼻子的人还好吗?|人才落户再降门槛!家里有矿,继续观望!|成都楼市进入新周期!贰爷做客四川新闻频率||贰爷|2019下半年极具“涨”相的板块:领涨、高端、学区……样样有!|F4之怡心湖 | 2019下半年新货连连看!新F4板块再掀一轮购房良机,“四大金牛”盘首当其冲!一铺“坑”三代,房产投资“四不买”!别让房贷利率上浮20%限制你的想象力!弱势板块的宿命?天府新区两宗地流拍!城南二手房开“动”了!房产投资“四不买”!(下篇)别捅了房价天花板| 你今天买的房,N年后能卖出去吗?|疫情+地震,还得直接买进去!2.5-3w将晋升成都房价火爆线!|疫情后会涌现一大批购房者!免责声明:本文系注册用户(作者)在房产圈发布,房天下未对内容作任何修改或整理。本文仅代表作者观点,不代表房天下立场,若侵犯了您的合法权益,请进行投诉。对作者发布之内容,未经许可,不得转载。

回复还可以输入200字

贰爷,教你复制从50万变5000万的房产投资实战经验;北京大学大学硕士;开发商操盘手;重仓全国各大城市50套。

价格待定

20000元/平方米

价格待定

8100元/平方米

6200元/平方米

价格待定

价格待定

12600元/平方米

7700元/平方米

29826元/平方米