上月底,锐理数据相继发布了2019年度成都房地产市场总结系列稿件,从数据端详细展示了2019年的市场现状和变化情况,引起了业内外的一致关注与广泛讨论。详情点击

《请查收!2019年度成都房地产市场总结报告》

《2019成都地产人年度测试|政策+土地篇》

《2019成都地产人年度测试|住宅+公寓篇》

不少人也在留言询问:2020年成都政策、土地、住宅市场会有怎样的发展趋势?其实此次发布的报告中已经有所透露,今天锐理君再来做一次梳理,供大家参考。

(注意:为便于阅读,本文仍以“圈层”概念作划分,其中一圈层为主城6区,二圈层为近郊6区含天府新区,三圈层为远郊10区含简阳)

趋势12020年“平稳”的政策总开关很难松闸

2019年,成都房地产市场政策整体以“稳”为主基调。虽然2019年底针对市场相对“难”的区域给予了宽松的政策,但这依然没有跳出“房住不炒”这一大背景,而是在“一城一策”的相关要求下推进。

成都购房资格调整需要注意的是,的购房政策调整后,天府新区的购房需求扩容明显。从最近的认购数据来看,2019年12月天府新区的销量已经达到全年。

2019年1-12月天府新区供销价情况(认购口径)

2019年12月12日,中央经济工作会议强调面对经济下行压力要“稳字当头”,对于房地产调控提出百字要求,坚持“房住不炒”,再提“因城施策”,重申“稳地价、稳房价、稳预期”的长效管理调控机制,促进房地产市场平稳健康发展。

可以预见的是,2020年,无论是宏观、中观、微观层面,“平稳”这个总开关很难松闸。

趋势22020房企拿地没有最难只有更难2019年品牌房企纷纷入市抢地,战火持续升级。锐理数据粗略统计了2019年49场拍卖现场的举牌情况发现,参拍5次以上的房企多达20家,其中金地(16次)、保利(15次)、德商(10次)、金科(10次)、龙湖(9次)、朗诗(9次),参拍积极性排名前列。

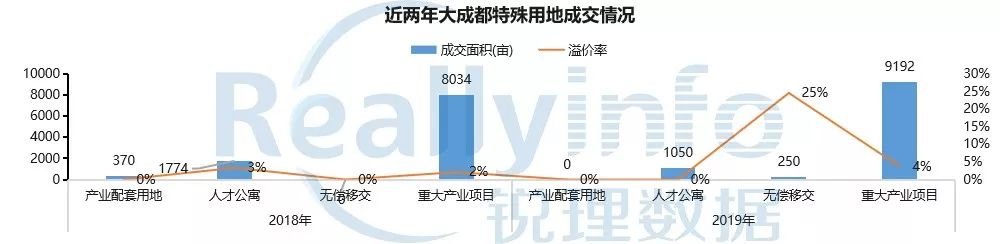

49场土拍中,不少房企赶场子很忙,但收获并不大在这49场拍卖中,最终除了德商、新力竞得4宗地外,部分房企仅收获了1-2宗,更有甚者“白忙活”了。房企需要注意:2019年大成都土地成交量较2018年下降约10%,但楼面地价回升约34%。2020年,行业的集中度会进一步提高,拿地的难度系数还会增强。>>>>一方面,受市场调控以及融资环境收紧影响,传统房企拿地面积锐减,平台公司成为土地市场常客,拿地面积与金额排名前列,中小房企在夹缝中的生存能力被不断消磨。

>>>>另一方面,随着成都产业规划的持续推进,2019年重大产业用地成为特殊用地中的主力。未来成都带产业条件的土地或持续增加,带产业拿地也将成为房企拿地的重要标尺,这也直接考验房企的综合实力,提升拿地成本。

趋势3二三圈层占有率将左右后期竞争格局2019年,成都主城地价频繁刷新,房企对优质地块预期高,圈层分化日趋明显。主城高价低量,近郊量价双高、远郊量高价稳,未来房企占据市场份额的重点区域还是在二三圈层。二三圈层将是集中放量和成交主力。2019年,成都继续加大了土地供应量,数量近2.2万亩,完成全年供地目标的101.6%,其中一圈层供应量占比23%,二圈层供应量占比33%,三圈层供应量占比44%,二三圈层成为主力供地区域。

另一个视角来看,2019年一圈层的土地成交虽有价格的高光做陪衬,但量实际上在持续下降,二三圈层仍是成交主力。具体来看,一圈层成交量占比19%,二圈层成交量占比33%,三圈层成交量占比48%。

三圈层地房价比0.4-0.6,开发压力更小。从地房价比来看:近三年,一二圈层地房价比维持在0.7-0.8高位,地块开发压力较大。三圈层的地房价比在0.4-0.6,地块开发压力相对较小。

主城供货量减少,价值更趋显现。近郊/远郊成为主力供销区域,市场份额逐步扩大。2020年,优质的近远郊核心版块依然值得关注。

趋势4

二圈层是房企制胜的“天王山”

2020年,成都住宅产品将进一步分化。主城区受高地价和资源稀缺影响,产品以豪改为主;近郊承接主城外溢,产品多元化特征明显,市场包容性强;远郊目前内生需求为主,刚需特征明显。

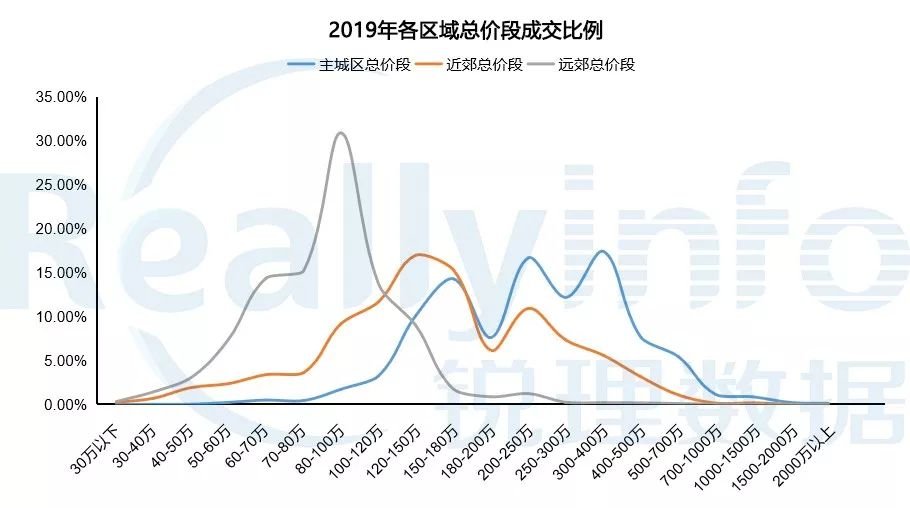

主城(一圈层):150~180万、200~250万、300~400总价段各有三个成交波峰,显示主城区不同能级客户出现分化。

近郊(二圈层):120~150万总价段出现波峰,并在200~250万出现次波峰,显示改善特征。

远郊(三圈层):80~100万总价段出现波峰,显示刚需总价特征。

2019年主城低供高价、近郊供销高位、远郊量价稳定。整体来看,主城市场份额占比下滑,近郊成为主力,远郊明显上涨。

2020年,圈层分化或将持续:一圈层量低价涨、二圈层量价持续看涨、三圈层量价趋稳。

趋势5

产品同质化的“难题”才刚刚开始

2018年开始,成都大幅度降低开发强度,纯住宅用地占比逐渐走高,低容积率地块成为未来市场主力。2019年,1.1-2.0容积率成为市场主力。未来,成都新盘的容积率基本在2.5以下,产品类同但更“雷同”。

降容趋势之下,未来洋房、小高层会主导市场。面对趋同的产品、挑剔的客户,房企想要快速跑量、提高溢价的难度不断提升。

我们再来看看户型面积,2019年与2018年相比,110~150㎡面积段新增库存数量,供应量高;90㎡以下产品处于的去库存状态。整体来看,2019年170~200㎡新增比例,显示此类产品新增多但竞争同样大。未来设计产品,到底是直接拼刺刀还是退而避锋芒?

大家来说

以上仅是2020年成都楼市的部分趋势梳理,欢迎文末留言说出你的观点~

编辑 |qiu

声明 | 锐理原创作品,转载请联系后台

加群 |请关注锐理数据官方微信,后台回复“加群”

合作 | 获取土地周月报等,详询028—85335800—807

锐理数据2020-01-10 02:08:15

锐理数据2020-01-10 02:08:15